「東京での物価上昇が3%ですが、普通預金は0.01%しかつかない。」

「実はお金を預けているだけだとお金は減っている。」

ここでは、e-ラーニングサイトSchooで3話完結の1話目で【NISAとかiDeCo、やった方がいい人やらない方がいい人】の録画授業を見ての学び内容です。

Schooで拝見できるとは、嬉しいです

講師はDJNobbyさん、頭文字のDJででいったいどんな人なのかと思っていました、タイトなスーツがとても似合う紳士な男性です、やはり声が良い、15歳からDJをしていただけあり声のスペシャリストですね。

キャリア26年目のラジオパーソナリティ。外資系を中心に銀行、証券、保険の3分野での勤務経験を活かした経済ニュースの発信を行っています。 Voicyでフォロワー約10万人のチャンネル「きのうの経済を毎朝5分で!」のパーソナリティを務めています。

引用元;Schoo

そもそも、投資信託って?NISAとかiDeCoって何という方におすすめの内容になっていますよ!

7000本の授業が見放題!社会人向けオンライン学習動画【Schoo(スクー)】投資信託とは?

最初に「NISAとかiDeCo、やった方がいい人やらない方がいい人」の結論ですが、iDeCoとNISAの違いは以下の通りです。

- iDeCoは給与から天引き

- 老後資金はiDeCo

- NISAは手取りから

- 活用資金はNISA

「老後資金を作りたい!」「お金を運用して増やし、いざという時に」という目的がある人には投資がおすすめです。

e-ラーニングサイトSchooで3話完結の1話目で【NISAとかiDeCo、やった方がいい人やらない方がいい人】録画授業は以下の内容です。

お仕事終わりのお時間、ビジネスパーソンに不可欠なお金の学びをしませんか?

17時から始まるお金の授業「夕方スクー」です!

NISAやiDeCoを勧められるけどなぜ始めないといけないのか分からない、テレビや新聞の経済ニュースを見てみようとしても、専門用語が飛び交い、ハードルが高く感じる…など、お金について学びたいとは思っていても、なかなか一歩を踏み出せない、という方はいまだに多いのではないでしょうか。

現代社会は、自分で学び、自らの判断で資産運用をしなくてはいけない状況になってきています。

よく分からないから大切な資産を投資する勇気がでない、という方のために、経済や投資を基礎から学ぶことで、自信を持って自分なりの資産運用への第一歩を踏み出すことができるようになることを目指すコース授業です。

引用元;Schoo

投資信託とは?今投資が必要な理由とは?

初心者でも始めやすい投資方法が投資信託になります。

投資信託(運用の専門家)とは、

- プロに

- 少額から

- 分散して

運用をお任せできる金融商品です

国内海外の以下の投資対象にプロが分散投資してくれる商品です。

- 株式

- 債券

- CD・CPデリバティブなど

素人が投資で100万円投資したいと思っても、どこに投資してよいかわからないよね。

投資で、少額からも難しいです。だから投資信託がおすすめよ!

投資のハードルぐっと下げる商品が投資信託です。

なぜ投資をした方が良いか?

冒頭の「東京での物価上昇が3%ですが、普通預金は0.01%しかつかない。」「実はお金を預けているだけだとお金は減っている。」ですが、ちょっと衝撃でした。

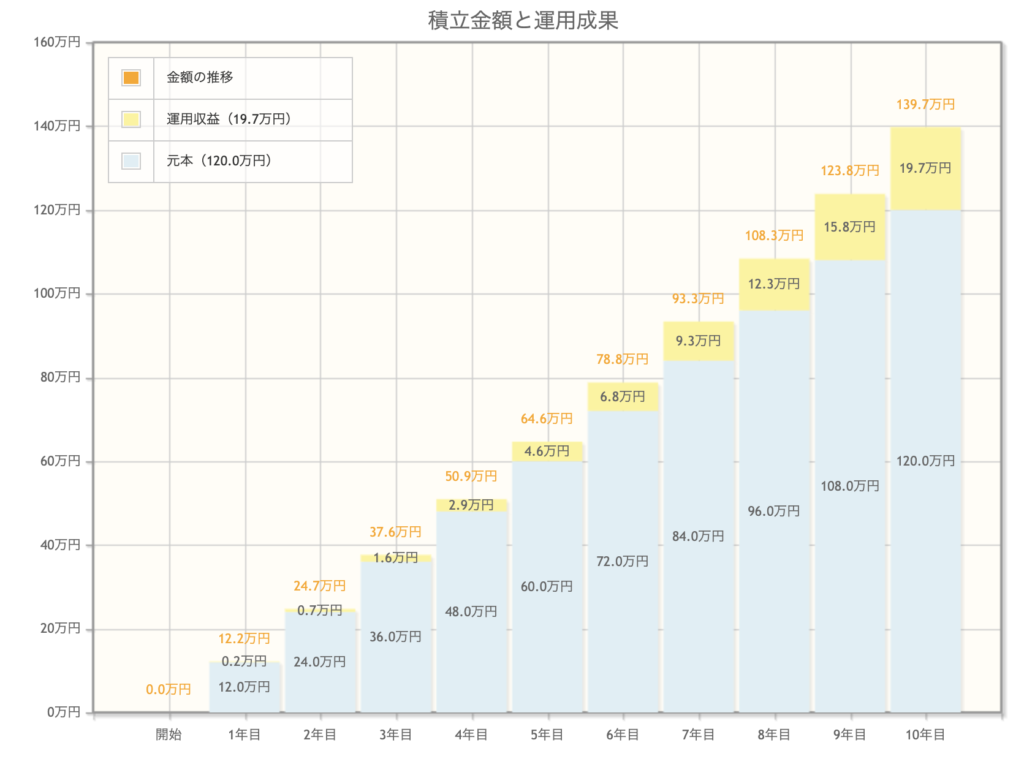

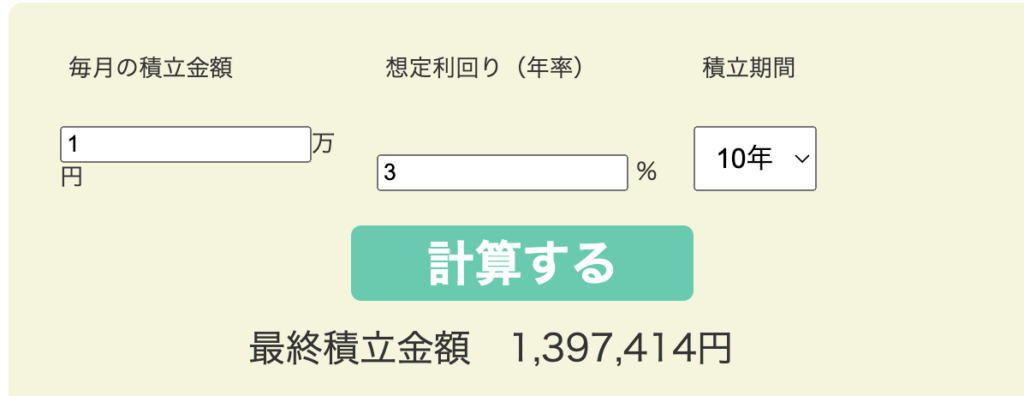

世界経済の成長率は3%、そこに投資信託でお金を預ける、投資をして3%の運用を続けていくとどうなるのか?

10年間投資を続けるとどうなる?

このグラフは金融庁のホームページ「NISAを始める前にというページで資産運用シュミレーション」をしたものです、以下の条件でシュミレーションをしました。

投資というと損するのではという印象がありますが、この情報を知ってからは、普通預金にお金を入れておくよりも投資信託に預けた方がよいと感じました。

「お金は増やすために運用」この意識がなかったわ!

これ以降はiDeCoとNISAの解説になります。

よく耳にするキーワードですね、実際どう違うのか確認しましょう。

iDeCoとNISA

iDeCoとNISAの違いは、iDeCoは天引きNISAは手取りから、老後資金はiDeCo、活用資金はNISAと認識してくださいね。

iDeCoとNISAは、運用益が非課税になる制度のことですよ。

ここでは、iDeCoとNISAのどちらが良いかポイントをお伝えします。

商品ではなく制度のことなのね!

iDeCoとは?

iDeCoは、額面の給与から天引き、厚生年金と同じように税引き前の収入からiDeCoに引かれる仕組みになっています

所得税や住民税がひかれるまえの給与額からの天引きなので税のメリットが高いのが特徴です

運用すると税金がかかるけどそれがないのね

ただし、60歳まで引き出せない、会社が変わってもね。

ではいつでも引き出せる資金は?

NISAとは?

NISAは税引き後の手取り給与から自分で支払うことになります。

自分で投資をするものになります。

ただしいつでも現金にかえることができますよ。

子供教育資金にはこっちがよいね!

積立NISAとNISAはどちらの制度を選べば良いか?ですが、両方を選ぶことはできません、どちかを選択することになります。

表の通り積立NISAとNISAでは、以下のちがいがあります。

- 年間の投資上限額

- 運用期間

- 運用できる商品

積立NISAは少額を貯金のように

運用したい人におすすめって感じね!

NISAは投資対象の幅が広い経験者むけだね!

税制上のメリット

100万円を投資して150万になり50万円の利益が出ると受け取る時に運用益が20%引かれるのですが、iDeCoとNISAには運用益の手金引きがありません。

儲かった50万円がそのまま貰えるのね!

iDeCoは受け取るときの所得税が退職金税制と同じような形で一部免除されます。

税メリットがそこでもでてくる。

長期運用がポイント

NISAのiDeCoも素晴らしい制度なのですが、儲からないとなんの意味もありません、下の表が長期投資をした場合にどんなリターンがあったかのかの実績をグラフにしたものです。

NISAもiDeCoも、儲からなければ意味なし!!

長く続けることで儲かる仕組みなのね!

現在、お金の余裕がない5人の子供をもつ父親ですが、「社会人になったらすぐに毎月3万円ほど投資していればと後悔をしています」「運用を続けていればリターンで住宅ローンが返済できていたのに」…..悔やまれますが、もう遅い。

そもそも、お金は郵便局の口座に入れることしか知りませんでした。

知ること、学ぶことは大事だなとつくづく思いました。

そのためには、時代に必要な情報をキャッチすることがポイントですね。

Schooでは今の時代に必要な情報を配信していますよ。

子供たちも資産運用を学ぶと良いわね!

まとめ

【NISAとかiDeCo、やった方がいい人やらない方がいい人の紹介】をお伝えしました。

初心者が投資を始めるときに、投資信託は簡単に投資を開始できる商品です、そしてなぜ投資が今必要なのかというと、貯金しているだけ(物価上昇)では、減っている状態だというのが理由です。

NISAとiDeCoの違いは、

- 老後資金として使いたいなら断然iDeCo

- 費用に困ったら引き出したいはNISAですね。

最後に、一番重要なことは儲けることですそのためには、「長く運用する」ことがポイントです!

コメント